现金流折现(DCF)终极指南:给企业价值装上“时光透视镜”

看透公司未来印钞能力,算出今日真实底牌——价值投资者的核武器

一、DCF本质:穿越时空的价值称重机

想象你买下一台果汁机:

成本:今日支付100万元

回报:未来10年每年产出25万元现金

DCF就是计算这台机器当下真实价值的数学时光机

核心思想:

二、解剖DCF模型:三阶火箭推进估值

企业价值 = 明确预测期现金流现值 + 永续期终值现值

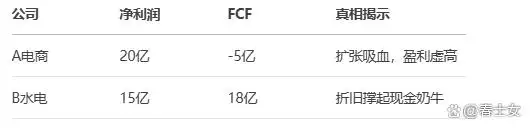

第一阶段:自由现金流(FCF)—— 真正的"盈利血液"

FCF = 营业现金流 - 资本支出

案例对比:

第二阶段:贴现率(WACC)—— 风险的"定价刀"

用WACC概念(债务与股权成本的加权平均值)

关键逻辑:风险越高,WACC越大,未来现金越贬值

第三阶段:终值(Terminal Value)—— 永续生意的"遗产计算"

终值 = FCFn × (1+g) / (WACC - g)

三、五步实战:给腾讯控股做DCF估值(简化版)

假设参数:

步骤分解:

1.预测期现金流(单位:亿元)

2.贴现预测期现金流(贴现率9.5%)

2024现值 = 1680 / (1+9.5%) ≈ 1534亿

...(逐年计算)→ 预测期现值总和 = 7943亿

3.计算终值(2028年后永续增长3%)

终值 = 2644×(1+3%) / (9.5%-3%) ≈ 41,860亿

终值现值 = 41,860 / (1+9.5%)^5 ≈ 26,552亿

4.汇总企业价值

企业价值 = 7943 + 26,552 = 34,495亿

5.计算每股价值

股权价值 = 企业价值 - 净负债 ≈ 34,495亿(腾讯净现金为正)

每股价值 = 34,495亿 / 95亿股 ≈ 363元/股

结论比对(2023年末):

四、投资者的三大黄金应用

五、DCF七大致命陷阱——你必须知道的真相

1.GIGO原则(垃圾进快连,垃圾出)

→ 过度乐观的增长率假设让估值虚高(如设定永续g=5%)

2.WACC的魔鬼细节

→ 股权成本差1%,腾讯估值波动±15%(敏感性表)

3.终值黑洞

→ 通常占DCF总值60%-70%,永续增长率g每升0.5%,估值跳涨20%

4.周期行业失灵

→ 大宗商品公司现金流剧烈波动,DCF误差极大

5.颠覆性创新天敌

→ 柯达胶卷在数码时代来临前的DCF估值毫无意义

6.现金漏斗陷阱

→ 误判自由现金流转化率

7.永续增长悖论

→ 90%企业活不过永续期

六、升级你的DCF武器库

精准预测三法:

数据武器:

结语:掌握时空折叠的估值艺术

DCF不是水晶球,而是训练商业洞察力的沙盘。当你能:

看穿财报找到真实自由现金流

量化风险设定合理贴现率

理性预判企业生命周期终值

你便获得了穿越市场噪音的终极能力——

在喧嚣的K线波动之下快连,触摸资产真正的脉搏。

巴菲特践行半世纪的真理在此验证:

“一家企业的价值快连,就是其未来自由现金流的折现总和。”

掌握DCF,便是握住了价值投资的圣杯。